绿城中国2025财报核心数据拆解:代建业务占比突破39%背后的战略逻辑与盈利困局

作为深度追踪房地产行业数据的从业者,我习惯用数字还原企业真实的生存状态。绿城中国2025年的财务报告,是一份典型的“结构性分化”样本——代建业务高歌猛进的同时,核心盈利指标正滑向临界点。

数据回溯:2519亿销售额背后的结构性调整

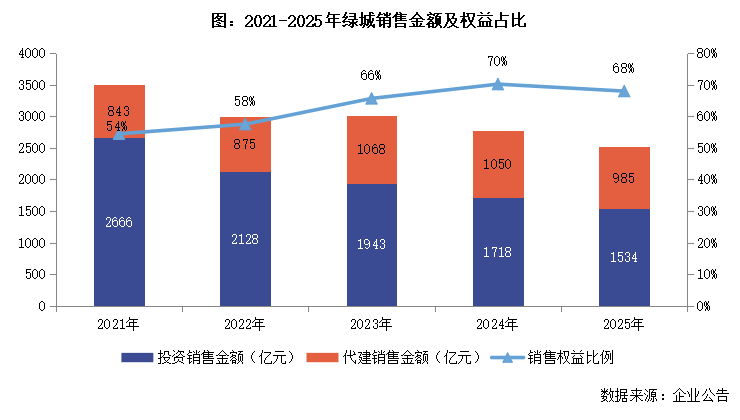

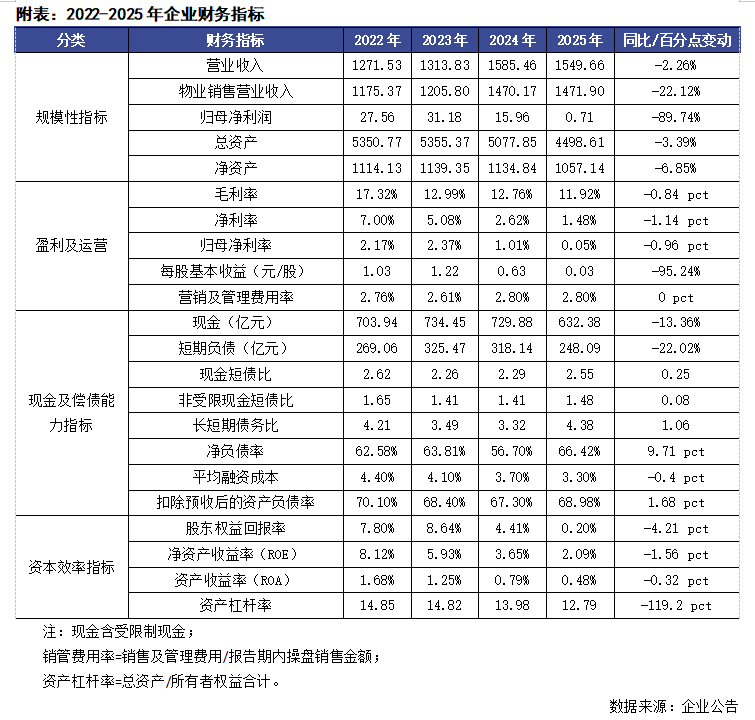

从时间轴来看,绿城的销售曲线呈现清晰的收缩态势。2025年合同销售额2519亿元,同比降幅9%,合同销售面积1208万平方米,降幅更达14.3%。然而,代建业务却逆势走强,985亿元的销售额虽然同比减少6.2%,但对整体销售额的贡献比例从37.9%提升至39.1%。这一升一降之间,揭示了绿城的战略重心正在从重资产开发向轻资产管理迁移。

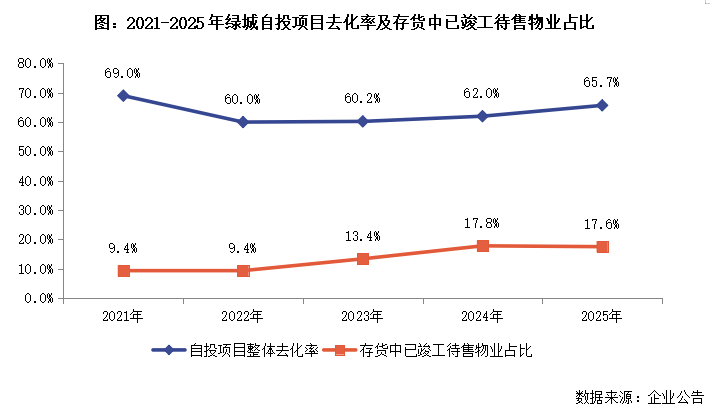

关键节点出现在库存结构优化层面。2021年及以前的存量项目,2025年全年去化了328亿元;存货中已竣工待售物业的占比从17.8%降至17.6%,这是近年来首次回落。表面看0.2个百分点的降幅微乎其微,但在总存货规模同比缩减14.8%的背景下,这一指标的意义在于:去库存战役取得了阶段性成果,企业资产流动性正在修复。

投资端:拿地销售比0.49的深层含义

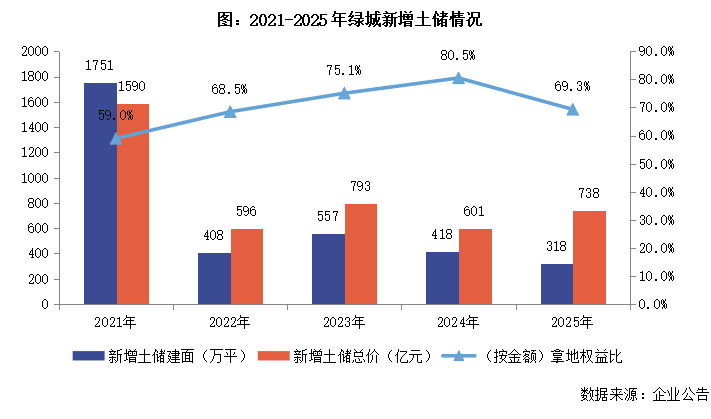

2025年绿城新增50宗地块,新增货值1355亿元,同比增长25%。按金额计算的权益拿地销售比从0.4升至0.49,这个数字意味着什么?意味着企业在市场筑底期选择了主动出击,而非保守收缩。

更值得关注的细节是新增项目销售转化率达到33%,贡献销售453亿元。从拿地到变现的周期控制能力,直接决定了资金使用效率。2026年企业将新增货值目标设定在1000亿元左右,弹性调整的措辞体现了对市场不确定性的敬畏。

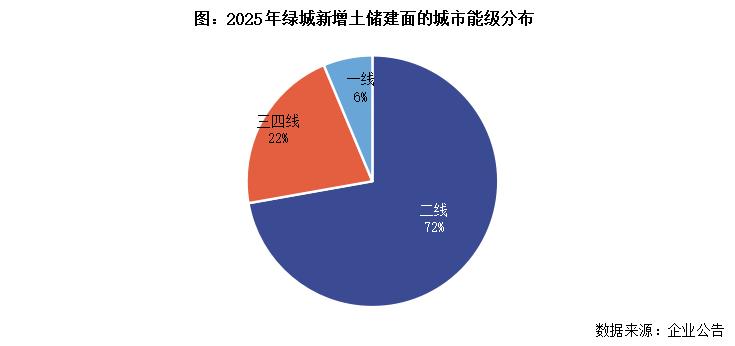

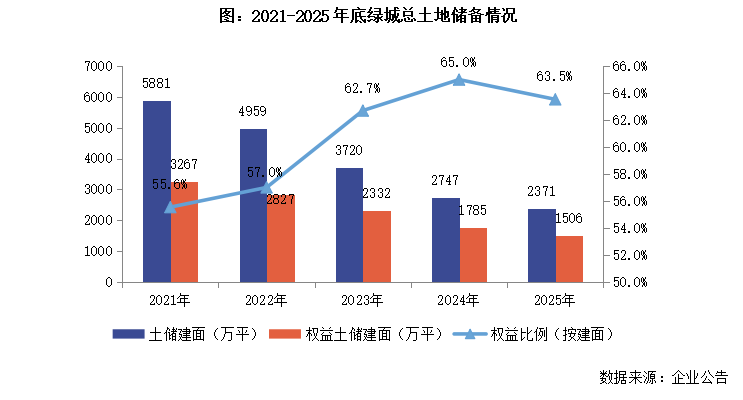

土地储备结构同样值得细看。2371万平方米的总土储中,一二线城市货值占比80%,杭州单城货值高达918亿元。这种高能级城市的集中布局,既是去化的保障,也是利润率的支撑。

盈利困局:净利率1.48%背后的压力传导

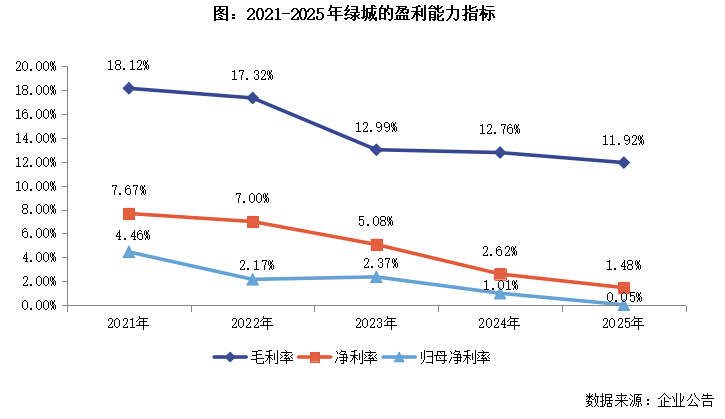

盈利能力下滑是绿城2025年财报最刺眼的信号。综合毛利率11.92%,同比下降0.84个百分点;净利率1.48%,同比下降1.14个百分点;归母净利率更是低至0.05%。三个指标的同步恶化,指向的是系统性的利润侵蚀。

资产减值49亿元是最大拖累项,合联营收益亏损同比增长79.2%至11.34亿元则暴露了联营项目的风险敞口。物业销售结转毛利率11.2%,同比下降0.5个百分点,主要原因被企业归为长库存去化的代价。

但真正的压力在于2026年。期末全口径已售未结资源1610亿元,其中1050亿元预计于2026年结转确认——这个数字说明企业短期的营收规模仍有下行压力,盈利修复不会一蹴而就。

财务稳健性:三条红线绿档的含金量

融资端的数据提供了些许安慰。境内债发行100亿元,供应链融资48.91亿元,境外优先票据5亿美元,境外债务置换10.06亿美元——融资渠道的多样性确保了资金链的安全。

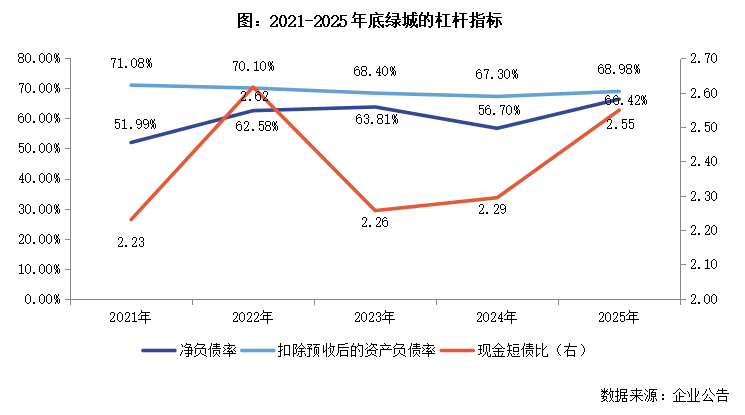

银行借款占比提升至79.2%,融资成本降至3.3%,这是主动优化债务结构的结果。可动用现金368亿元,对短债覆盖倍数1.48倍,扣预资产负债率68.98%,三条红线保持绿档——财务基本面依然稳健。

方法提炼:绿城模式的启示

从绿城2025年的表现,可以提炼出几个关键方法论:代建业务是穿越周期的缓冲器,轻资产模式能够平滑开发业务的波动;高能级城市聚焦是去化的核心保障,一二线占比80%的土储结构在弱市环境下更具韧性;债务结构的主动优化是穿越周期的护城河,银行借款占比79.2%意味着更低的融资成本和更稳定的资金来源。

盈利端的压力提醒我们,即使财务指标稳健如绿城,在行业深度调整期也无法独善其身。2026年的关键变量在于:存货去化能否持续推进,代建业务能否继续贡献增量,以及毛利率能否在去化与盈利之间找到平衡点。