影院市场面临结构性调整;银幕数量温和增加;行业进入理性优化时期。

国内电影放映终端正经历一场深刻的变革。年度票房虽保持在相对稳定的水平,但上座率却呈现出持续波动的态势。这种现象导致部分影院经营难度加大,不得不选择退出市场,而留存下来的影院则纷纷通过设备更新和服务优化来增强吸引力。

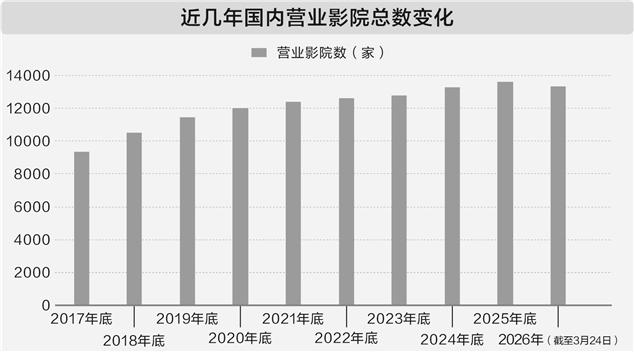

进入今年以来,各地影院停业公告频现。根据专业咨询数据,暂停营业的影院已积累到一定数量,目前全国营业影院总数较去年底出现明显减少。这一趋势清晰地表明,院线行业正从过去的增量扩张模式转向存量优化阶段,更加注重质量而非单纯的数量增长。

武汉等地近期有多家影院陆续关闭,其中不乏经营时间较长的门店。这种局部调整反映出市场竞争的激烈现实,也体现了行业在资源配置上的自我优化过程。回顾历史,国内影院数量曾在较长时期内保持快速增长态势,但近年来增速显著放缓,今年更是转为负增长。业内专家将这一变化视为行业发展的必然结果,标志着从高速扩张向高质量发展转型。

与影院数量下降形成对比的是,国内银幕总数仍在温和增长。新建影院中,下沉市场占比突出,三四五线城市成为布局重点。这说明尽管整体环境面临压力,但市场对基层观影需求的重视并未减弱。同时,部分头部院线调整加盟策略,集中资源于直营店,这种聚焦有助于提升管理效率和运营质量,推动行业进入量减质增的理性调整期。专家强调,目前影院分布存在结构性问题,一二线城市局部区域竞争过度,而下沉地区仍有开发空间。这种调整正是市场机制对供需矛盾的自然回应。

影视制作领域的资深人士指出,当前影院数量已接近饱和状态,难以长期维持过多同质化设施。因此,总量适度减少符合产业规律,有利于生态的良性循环。电影作为大众文娱消费的重要载体,其核心价值在于提供沉浸式视听体验和社交互动空间,未来仍将发挥不可或缺的作用。

影院建设与运营需要大量资本投入。无论是新建项目还是日常维护,都涉及场地租金、人力资源、设备折旧等多项固定支出。这些成本具有较强的刚性特征,难以轻易压缩。相比之下,影院的主要收入渠道较为集中,主要来自票房分成。在当前分成机制影响下,单张电影票中影院实际获得的份额有限。当整体上座率维持在较低水平时,收入往往难以覆盖日常开支,导致经营压力不断累积。近年来,全国影院平均上座率处于低位徘徊,非黄金档期时单个厅内观众稀少的现象较为常见,这直接制约了行业的健康发展。

为应对这一局面,许多院线企业将成本优化列为优先事项。针对租金负担较重的门店,积极开展协商工作,争取降低固定费用。同时,通过引入节能技术、集中物资采购以及完善设备维护流程等方式,提升运营效率。这些措施有助于改善单店盈利状况,为长远发展积累优势。

在成本管控之外,从业者还积极尝试创新服务模式,以差异化优势留住观众。杭州一家老牌影城近期推出的体验保障举措便是一个典型案例。该影城在试行期间允许观众在影片放映初期对体验不满意时申请部分退款,这一服务旨在提升顾客满意度,同时体现了影院在硬件升级基础上的服务创新。影城负责人介绍,面对周边多家竞争对手,老影城需要从服务细节入手,尽力优化观影过程。尽管影院无法掌控影片本身质量,但可以通过专业服务增强用户粘性。

头部院线企业在优化传统运营的同时,也在探索多元业态融合。例如,将影院与休闲餐饮、社交互动等元素结合,打造综合性娱乐目的地。这种尝试有助于拓宽收入来源,减少对票房单一依赖。整体来看,电影消费市场依然充满活力,观众对高质量观影体验的需求持续存在。行业未来需要在存量基础上实现精细化管理,通过服务升级和技术应用,不断提升竞争力。

展望行业前景,国内院线需在结构性调整中寻找新平衡。下沉市场的持续开发、体验服务的持续创新以及成本结构的合理优化,将共同推动影院生态向更加可持续的方向演进。广大从业者应密切跟踪市场动态,灵活适应变化,注重观众真实需求,从而为文化娱乐消费注入新的动力,实现影院与观众的双赢局面。